La Asociación Catalana de Especialistas en Derecho de Sucesiones (ACEDS) ha emitido un comunicado contra la modificación del Impuesto de Sucesiones y Donaciones en Cataluña (ISD), aprobada por el Parlament de Catalunya en el Proyecto de Ley de Presupuestos de la Generalitat que entró en vigor el 1 de mayo de 2020.

El Covid-19 ha afectado también el ámbito sucesorio haciendo que muchas familias catalanas se encuentren con dificultades personales y económicas. Por ello, el aumento del ISD resulta inoportuno y contraproducente, ya que supone una redistribución de la riqueza que perjudica los patrimonios medianos y pequeños y beneficia a grandes fortunas.

En esta línea, los grandes patrimonios utilizan mecanismos de planificación sucesoria previa que los protegen de las nuevas normativas, de manera que estos cambios a penas les afectan.

Mucha incertidumbre y un problema crónico

Ante este escenario, es necesario que las administraciones públicas se doten de recursos que les permitan atender las necesidades de la población. No obstante, la solución no se puede limitar a una subida del ISD que acabe perjudicando a la clase media y trabajadora.

Por ello, ACEDS considera que la Generalitat debería tener en cuenta la pandemia actual e intentar resolver el problema crónico de financiamiento que sufre y, en ningún caso, subir el Impuesto de Sucesiones y Donaciones.

El coeficiente multiplicador por patrimonio preexistente y la reducción de bonificaciones

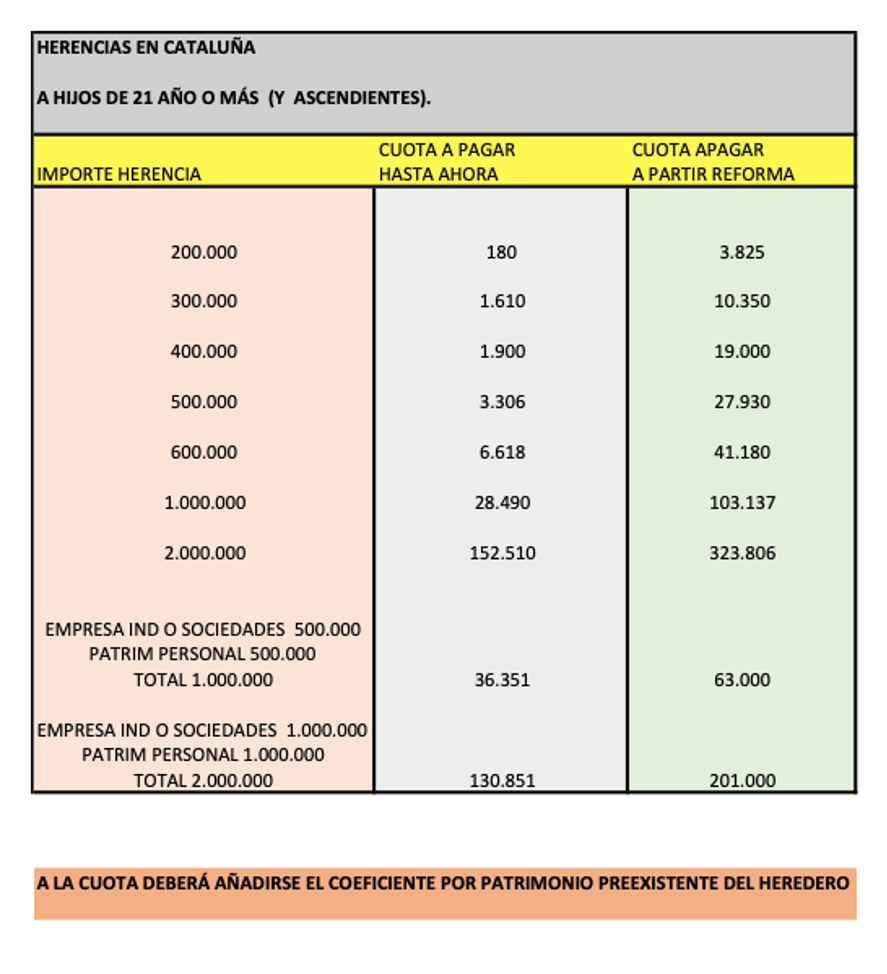

Sin perjuicio de lo que se ha dicho sobre los grandes patrimonios y empresas familiares, no es menos cierto que otro de los aspectos negativos de esta reforma ha sido la aparición del coeficiente multiplicador por patrimonio preexistente que ha multiplicado hasta un 25% el importe del impuesto en función del patrimonio heredado. Es decir, ahora se tendrá en cuenta no solo el impuesto que se paga, sino también el patrimonio que tenga el preceptor.

Por otro lado, se han reducido las bonificaciones. De hecho, si en una herencia se encuentra una empresa familiar o cualquier tipo de negocio, participación y acción en sociedades, la bonificación general se elimina.

Si tienes alguna consulta sobre esta u otras cuestiones, no dude en contacta con nosotros en Barcelona.

Llámanos, envía un email a la dirección de correo electrónico

indicada o rellena y envía el siguiente formulario.

Datos de contacto

935 212 188

herento@herento.com

Horario

Lunes a jueves:

09:30 a 14:00h y 16:00 a 19:30h

Viernes: 09:30 a 14:00h

Localización

Passeig de Gràcia, 32,1-2

08007 Barcelona